Rechnungsanforderungen schnell und übersichtlich erklärt:

Diese Pflichtangaben beim Schreiben einer Rechnung müssen Selbstständige unbedingt beachten.

Denn wenn nicht drohen hohe Nachzahlungen, so musste ein Unternehmer sagenhafte 50.000,– Euro nachzahlen, nur wegen einer fehlenden „Kleinigkeit“!

Deshalb unbedingt beachten im Umsatzsteuergesetz sind umfassende Vorgaben enthalten, wie eine Rechnung auszusehen hat. Werden diese nicht vollständig und korrekt eingehalten kann es richtig teuer werden.

ACHTUNG: Die folgenden Angaben sind für Rechnungen mit einem Betrag von über 150 Euro brutto. Darunter gelten Erleichterungen für so genannte Kleinbetragsrechnungen.

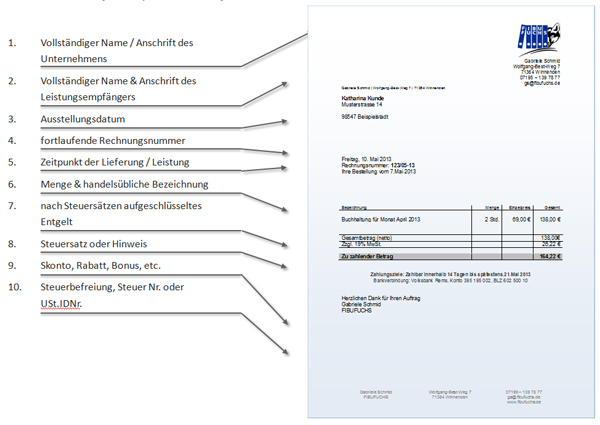

RECHNUNGSANFORDERUNGEN über 150 Euro

- Vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

- Steuernummer oder Umsatzsteueridentifikationsnummer

- Ausstellungsdatum der Rechnung

- Fortlaufende Rechnungsnummer

- Menge und handelsübliche Bezeichnung der gelieferten Gegenstände oder die Art und den Umfang der sonstigen Leistung

- Zeitpunkt der Lieferung bzw. Leistung

- Nach Steuersätzen und -befreiungen aufgeschlüsseltes Entgelt

- Im Voraus vereinbarte Minderungen des Entgelts

- Entgelt und hierauf entfallender Steuerbetrag sowie Hinweis auf Steuerbefreiung

- Ggf. Hinweis auf Steuerschuld des Leistungsempfängers

RECHNUNGSANFORDERUNGEN unter 150 Euro

Für Rechnungen, deren Gesamtbetrag 150 Euro brutto nicht übersteigt, sind so genannte Kleinbetragsrechnungen. Für die gelten erleichterte Vorschriften.

Hier genügen folgende Angaben:

- vollständiger Name und vollständige Anschrift des leistenden Unternehmers,

- das Ausstellungsdatum der Rechnung,

- Menge und Art der gelieferten Gegenstände oder die Art und den Umfang der sonstigen Leistung

- Entgelt und Steuerbetrag für die Lieferung oder Leistung in einer Summe,

- Steuersatz oder

- im Fall einer Steuerbefreiung ein Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt.

SONDERFALL: Rechnungsanforderungen bei Kleinunternehmerregelung:

Wer die Kleinunternehmerreglung anwendet, muss keine Umsatzsteuer ausweisen. Sie wird bei ihm nicht erhoben. Dennoch folgt hieraus nicht, dass die Rechnungsvorschriften keinerlei Rolle mehr spielen würden. Auch Kleinunternehmer sind Unternehmer, sie müssen die oben beschriebenen Rechnungspflichtangaben ebenso beachten wie steuerpflichtige Unternehmer. Besonderheit ist jedoch, dass die Angaben der Steuerausweisung entfällt, das heißt Kleinunternehmer müssen in Rechnungen grundsätzlich folgende Angaben aufnehmen:

- Vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

- Steuernummer (oder Umsatzsteueridentifikationsnummer, wobei diese nur in Ausnahmefällen vorliegen wird)

- Ausstellungsdatum der Rechnung

- Fortlaufende Rechnungsnummer

- Menge und handelsübliche Bezeichnung der gelieferten Gegenstände oder die Art und den Umfang der sonstigen Leistung

- Zeitpunkt der Lieferung bzw. Leistung

- Entgelt

- Im Voraus vereinbarte Minderungen des Entgelts

Die Vereinfachungen für Kleinbetragsrechnungen bis 150 Euro gelten entsprechend den Angaben oben.

Beachte: Eine Hinweispflicht auf die Anwendung der Kleinunternehmerregelung besteht nicht. Es empfiehlt sich jedoch hierauf hinzuweisen, da andernfalls mit einer Zahlungsverzögerung zu rechnen ist, wenn der Rechnungsempfänger bei einer Rechnungseingangskontrolle den mangelnden Steuerausweis bemerkt wird er dies voraussichtlich beanstanden. Ein einfacher Vermerk wie im folgenden Beispiel reicht absolut aus:

„Keine Steuerausweisplicht aufgrund der Anwendung der Kleinunternehmerregelung nach § 19 UStG“

ACHTUNG: Als Rechnung gilt auch eine Gutschrift.

Seit 2013 ist bei der Erstellung einer Gutschrift (z.B. bei Provisionsabrechnungen) auf dem Abrechnungsdokument der Begriff „Gutschrift“ förmlich anzubringen. Alle anderen Kriterien für eine Gutschrift sind mit der oben beschriebenen Rechnungsanforderungen identisch.

TIPP: Rechnungen sind auch in elektronischer Form per E-Mail zulässig. Hierfür ist jedoch das Einverständnis des Empfängers vorher einzuholen, was ebenfalls per E-Mail geschehen kann.

Wer Fragen hat zu Rechnungsanforderungen und allen Pflichtangaben für Selbstständige erhält auch Unterstützung in unserer Facebookgruppe: